趕快與我們北信聯繫!

專業顧問幫你補足過橋金

美光與環球晶簽下5億美元、長達10年的策略長約,矽晶圓族群兩個月內漲幅最高達370%,但現貨價才剛起漲,環球晶甚至停止簽新約等更好的價格。

從矽晶圓的寡占格局和LTA漲價循環出發,這篇拆解當前循環走到哪、供給端為什麼跟不上,再把概念股版圖從三雄擴展到20檔,最後深挖中美晶控股折價55%背後的集團價值。

7月9日環球晶宣布與美光深化長期策略合作,美光提供5億美元策略性資金支持,雙方規劃透過10年期長約建立合作架構。

消息一出,環球晶7月13日直接鎖一字漲停收在1,485元,隔日再收1,515元,連4漲累計漲幅超過25%。

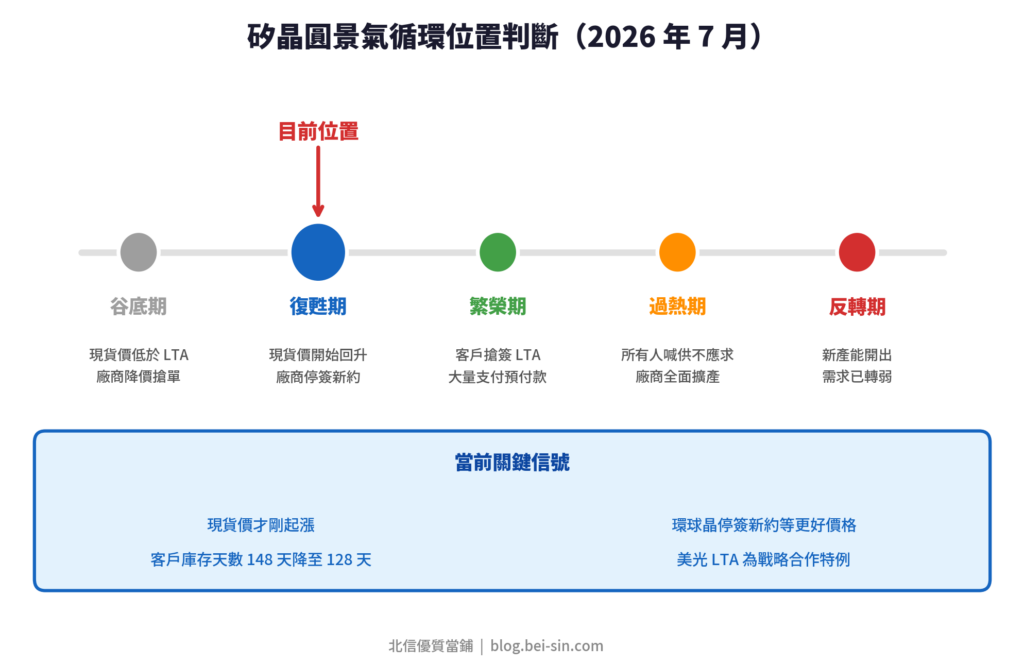

漲幅驚人,但股價只是結果,判斷循環位置才是重點。

矽晶圓的定價大部分靠長期合約(LTA)鎖定,少部分在現貨市場交易。

觀察客戶和供應商在LTA上的行為變化,就能推測產業目前處於循環的哪個階段。

那2026年7月,矽晶圓走到哪了?

根據環球晶Q1 2026法說會釋出的數據和產業調查,目前的關鍵信號全部指向同一個方向。

| 觀察指標 | 數據 | 解讀 |

|---|---|---|

| 現貨價走勢 | 上半年已漲5%至10%,下半年預估再漲10%至20% | 漲幅仍在初期 |

| LTA簽約狀態 | 環球晶停止簽新約(美光長約為戰略合作特例) | 供應商看好後續漲幅 |

| 客戶庫存天數 | 從2024 Q3高點約148天降至2025 Q4約128天 | 去庫存接近尾聲 |

| 三大廠漲價函 | 信越、SUMCO、環球晶同步發出,12吋AI專用晶圓漲18%至22% | 漲價已是進行式 |

現貨價才剛起漲,連最愛簽LTA的環球晶現在也停止簽新約,代表現貨價還有不小的上漲空間。

等到市場和記憶體一樣,客戶開始搶產能、搶簽LTA和大量支付預付款時,才是循環接近頂部的訊號。

真正值得警戒的不是股價漲多少,而是產業行為的質變:

| 頂部信號 | 目前狀態 |

|---|---|

| 所有客戶同時搶簽LTA | 尚未出現,僅美光為戰略合作特例 |

| 預付款金額和簽約年限不斷推高 | 尚未出現 |

| 廠商全面啟動新廠建設 | 僅環球晶,其餘四大廠仍保守 |

這些訊號同時出現時,就是循環接近頂部的時刻。

目前還沒有到來。

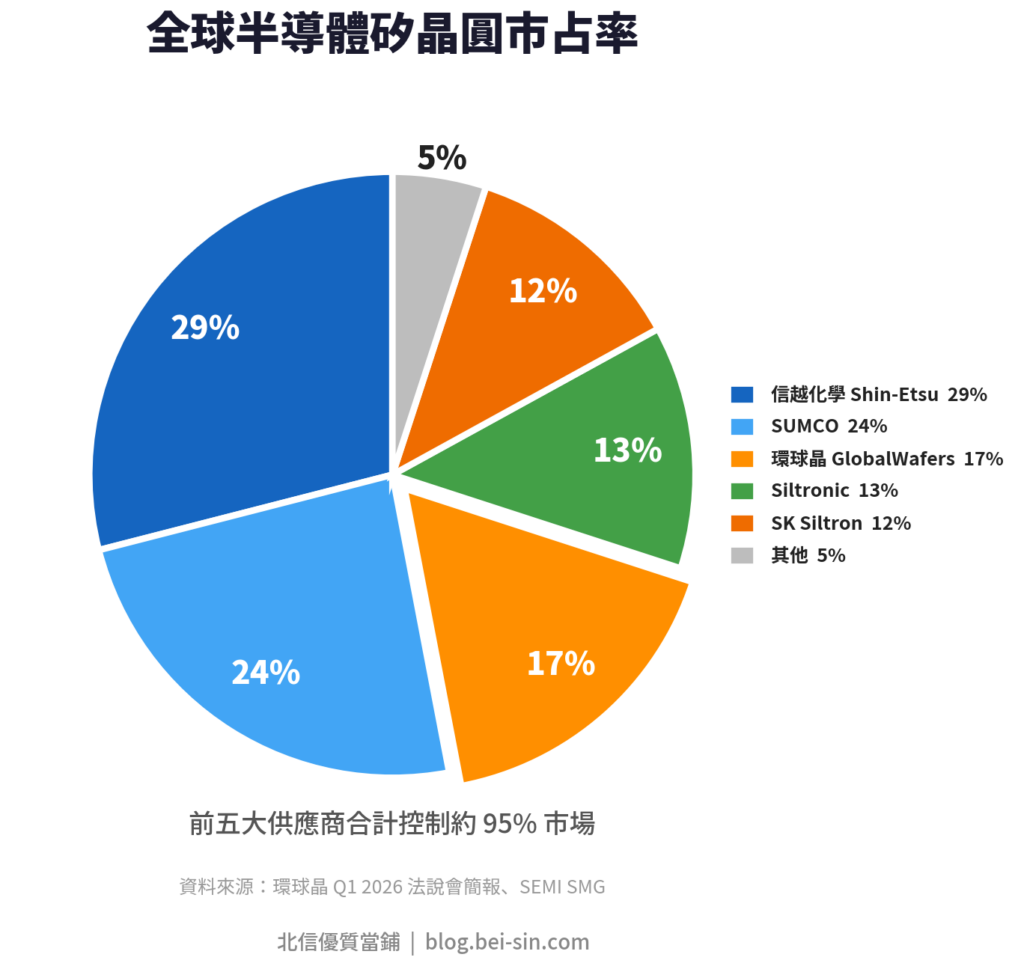

全球前五大矽晶圓供應商控制超過90%的產能,但被上一輪循環嚇到,除了環球晶以外全部選擇保守路線。

| 廠商 | 擴產態度 |

|---|---|

| 信越、SUMCO | 既有廠房內擠產能(Brownfield),法說會態度持續謹慎 |

| SK Siltron | 新增產能主要供應三星與SK海力士的內部需求 |

| Siltronic | 擴產規模有限 |

| 環球晶 | 唯一選擇從零蓋新廠(Greenfield),一口氣投入約1,000億元新台幣 |

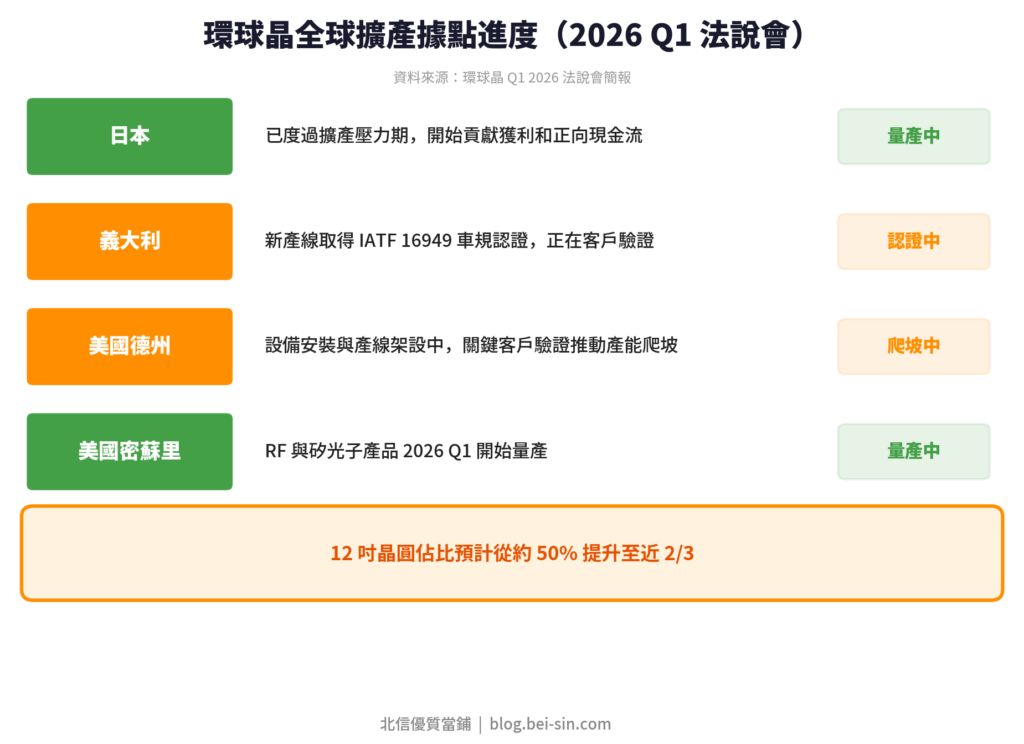

過去三年環球晶的財報被Greenfield擴產拖累,但現在市場重新評估的是:

當需求正式回升,環球晶是五大廠中唯一有大量新產能準備開出的廠商。

環球晶德州廠是唯一在美國有矽晶圓產能的廠商,在美國推動半導體在地製造的政策下具備獨家卡位優勢。

| 美國佈局關鍵 | 說明 |

|---|---|

| 政策背景 | 川普目標卸任時美國半導體產能占比達40% |

| 德州廠需求來源 | 根據美光、Intel等客戶80至100萬片月需求規劃 |

| 後續展望 | 董事長徐秀蘭已透露啟動第二期規劃,勢必增加美國資本支出 |

| 潛在合作對象 | Intel、台積電、三星等在美國持續擴產的晶圓廠 |

根據工商時報報導,美光的長約應該還只是第一槍。

中國矽晶圓廠商近年擴產很快,但目前產能光是滿足長江存儲、長鑫存儲和本土晶圓代工廠的擴產就不夠了,短期對國際市場的衝擊有限。

不過長期風險仍在:如果中國本土擴產受制裁影響不如預期,已建好的產能反而可能外溢到國際市場,衝擊成熟製程的定價。

以8吋為主力的合晶(6182),這是需要留意的變數。

多數人提到矽晶圓只會想到環球晶、台勝科、合晶,但實際上這條產業鏈從本業、控股、轉投資、設備耗材到通路代理,台股相關標的超過20檔。

以下按照產業鏈位置分層整理。

直接生產矽晶圓的核心廠商,股價與矽晶圓現貨價最直接連動。

| 公司(代號) | 產品定位 | LTA佔比 | 2026年股價表現 | 一句話定位 |

|---|---|---|---|---|

| 環球晶(6488) | 6至12吋全線,全球第三 | 高 | 580元→1,515元 | 五大廠唯一Greenfield,美國獨家卡位 |

| 台勝科(3532) | 8吋與12吋拋光晶圓 | 較低 | 190元→510元 | SUMCO體系,現貨彈性大,切入CoWoS |

| 合晶(6182) | 8吋磊晶為主 | 極低 | 40元→189元 | 幾乎全現貨,漲幅最猛但波動最大 |

| 公司(代號) | 與矽晶圓的關係 | 一句話定位 |

|---|---|---|

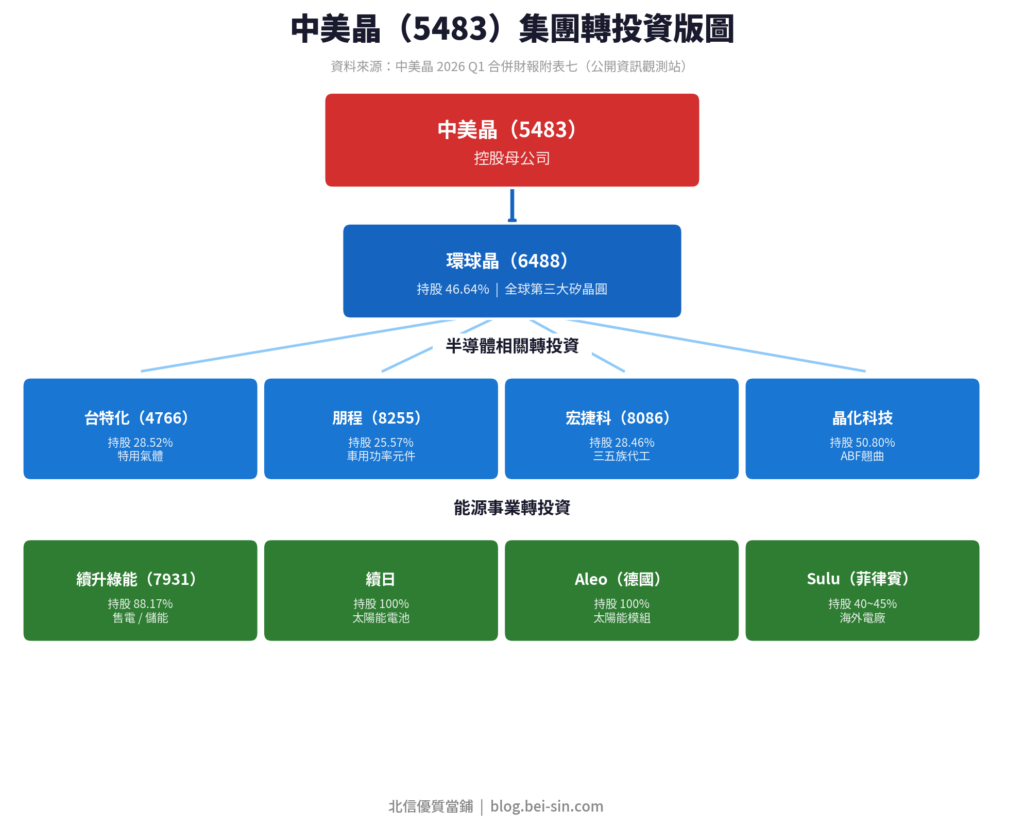

| 中美晶(5483) | 持有環球晶46.64%股權 | 控股折價55%創歷史極端,等於打4.5折買環球晶 |

中美晶不只是環球晶的母公司,旗下還有一整個半導體與能源的轉投資版圖,而且這些公司各自都在題材上。

| 公司(代號) | 中美晶持股 | 主要業務 | 題材關聯 |

|---|---|---|---|

| 台特化(4766) | 28.52% | 半導體特用氣體及化學材料 | 先進製程氣體需求成長 |

| 朋程(8255) | 25.57% | 車用功率半導體製造與銷售 | 電動車、48V MOSFET佈局 |

| 宏捷科(8086) | 28.46% | 三五族化合物半導體代工 | 5G射頻元件需求 |

| 晶化科技 | 50.80% | ABF載板翹曲解決方案 | AI晶片封裝良率提升,規劃IPO中 |

| 續升綠能(7931) | 88.17% | 售電、儲能、綠能服務 | 再生能源營運商轉型 |

矽晶圓廠擴產或提升稼動率時,設備與耗材廠商最先受惠。

| 公司(代號) | 主要業務 | 受惠邏輯 |

|---|---|---|

| 辛耘(3583) | 半導體濕製程設備 | 矽晶圓廠擴產直接帶動設備訂單 |

| 中砂(1560) | 鑽石碟、研磨材料 | 晶圓切割研磨需求隨產能利用率回升 |

| 昇陽半(8028) | 再生晶圓 | 晶圓代工廠稼動率回升帶動再生晶圓需求 |

| 帆宣(6196) | 無塵室工程、設備整合 | 新廠建設工程受惠 |

| 公司(代號) | 主要業務 | 受惠邏輯 |

|---|---|---|

| 嘉晶(3016) | 碳化矽(SiC)特殊磊晶 | 第三代半導體與電動車題材 |

| 漢磊(3707) | SiC/GaN磊晶與晶圓代工 | 化合物半導體代工需求成長 |

| 茂矽(2342) | 矽晶圓代工、功率元件 | 成熟製程產能利用率回升 |

| 德微(3675) | 整流二極體 | 自有封測產能,功率半導體漲價受惠 |

| 類型 | 代表個股 | 漲價敏感度 | 波動特性 |

|---|---|---|---|

| 本業股(有LTA) | 環球晶 | 中,長約緩衝 | 法人指標,波動相對穩 |

| 本業股(現貨型) | 台勝科、合晶 | 高,直接反映現貨價 | 漲最猛,反轉也最劇烈 |

| 設備耗材股 | 辛耘、中砂 | 中,訂單確認後才反應 | 時間差較大 |

| 通路股 | 崇越、崇越電 | 低,穩定Beta | 不會爆發,但波動可控 |

| 化合物半導體 | 嘉晶、漢磊 | 低,題材連動為主 | 跟傳統矽晶圓漲價關聯度較低 |

環球晶股價已經從580元飆到超過1,500元,短線追高壓力不小。

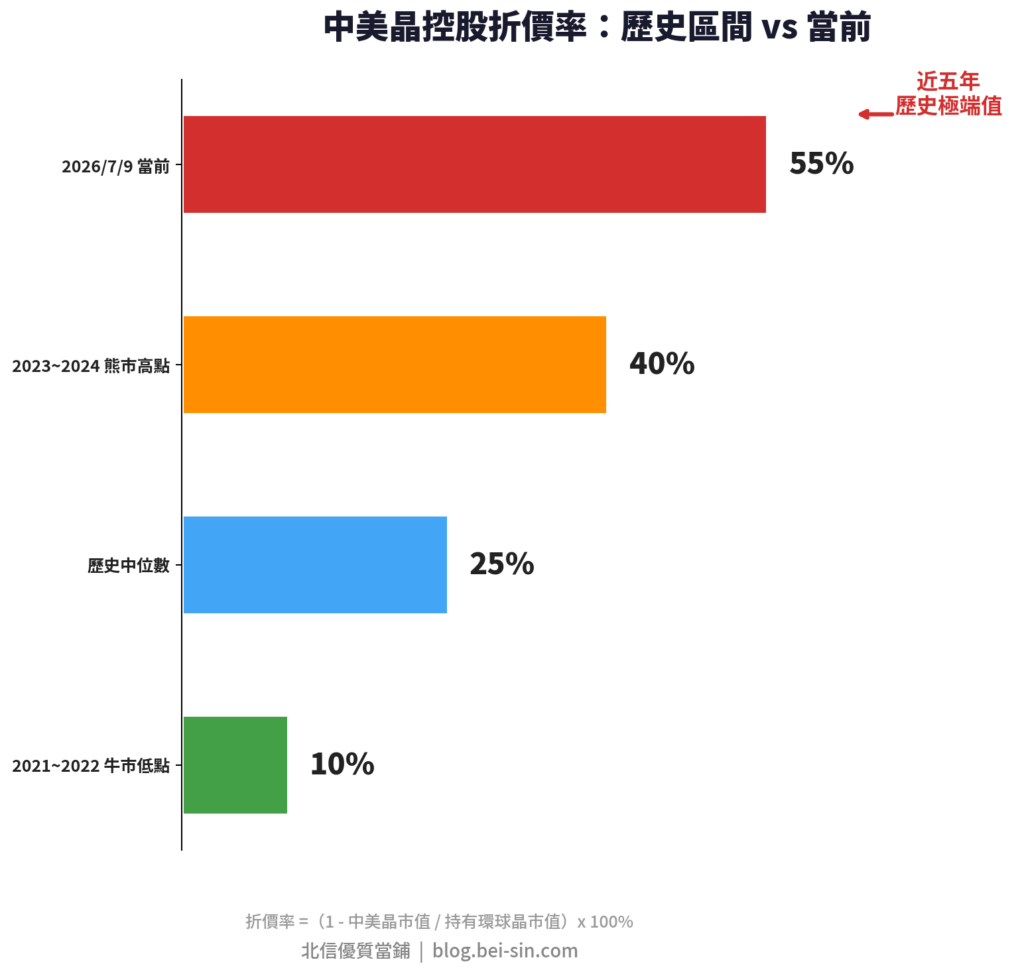

但它的母公司中美晶,持有環球晶約46.64%股權,目前的控股折價卻來到了歷史極端值。

以2026年7月9日的收盤價計算:

| 項目 | 數據 |

|---|---|

| 中美晶持有環球晶股權的市值 | 約3,008億元 |

| 中美晶本身市值 | 約1,350億元 |

| 控股折價率 | 55% |

| 歷史正常區間 | 10%至40% |

控股公司存在折價是正常的,但55%遠超歷史區間上緣的40%。

換個方式理解:

買中美晶等於用4.5折的價格間接買環球晶,旗下那些「並不壞」的轉投資公司和太陽能業務,全部是用送的。

根據中美晶2026年Q1合併財報附表七(公開資訊觀測站),中美晶的轉投資涵蓋半導體與能源兩大板塊。

| 公司 | 地位 | 成長邏輯 |

|---|---|---|

| 台特化 | 半導體特用氣體龍頭 | 先進製程每多一道光罩層就多消耗一輪氣體,受惠台積電2奈米量產 |

| 朋程 | 全球車用整流二極體市占龍頭 | 佈局48V系統MOSFET,切入AI伺服器供電 |

| 宏捷科 | 台灣少數三五族化合物代工廠 | 受惠5G射頻元件需求 |

| 晶化科技 | ABF載板翹曲解決方案 | AI晶片封裝良率關鍵一環,規劃IPO中 |

這些公司各自都在題材上,營運也都在好轉。

中美晶的太陽能事業正在從製造業轉型為能源服務商。

| 過去 | 現在 |

|---|---|

| 賣太陽能晶圓和電池,製造業黑手生意 | 透過續升綠能整合電廠開發、售電、儲能 |

| 單純製造端 | 「製造加服務」雙軌策略 |

| 內需市場為主 | 切入零能耗高階太陽能屋頂及低軌衛星供應鏈 |

據工商時報報導,製造端由子公司續日聚焦高附加價值太陽能技術,深化國際市場佈局。

高折價本身不構成買進理由。

可能推動折價收斂的事件:

| 催化劑 | 觸發條件 |

|---|---|

| 環球晶獲利大幅回升 | 下半年漲價兌現,母公司認列投資收益增加 |

| 提高股利發放率 | 環球晶2026年配5.7元,股利回流中美晶帳上 |

| 庫藏股回購 | 董事會啟動回購計畫 |

| 晶化科技IPO | 集團價值重估,市場重新定價中美晶 |

2011年從中美晶分割獨立,2016年併購SunEdison半導體事業後躍升全球第三大。

| 項目 | 數據 |

|---|---|

| 2026 Q1 EPS | 3.97元 |

| 6月營收 | 56.24億元,月增16.16%,創近9個月新高 |

| Q2營收 | 季增近1成,創一年來新高 |

| 本益比 | 約91.6倍(同業平均257倍) |

| 7/16除息 | 每股配發現金股利5.7元 |

景氣循環股的估值邏輯跟成長股相反:

| 循環階段 | 本益比 | 原因 |

|---|---|---|

| 谷底 | 最高 | 盈餘最低,但股價已開始反映復甦預期 |

| 高峰 | 最低 | 盈餘最高,但股價已開始反映反轉風險 |

2026 Q1 EPS僅3.97元,但市場已經在定價下半年漲價和美國產能開出後的獲利成長。

環球晶持有德國Siltronic約13.7%股權。

4月Siltronic股價單月漲幅接近50%,環球晶認列金融資產評價利益約40億元,使4月單月EPS達8.85元。

但這是未實現的評價利益,後續仍需觀察Siltronic股價波動。

台塑集團與日本SUMCO合資設立,主攻8吋與12吋拋光矽晶圓。

| 項目 | 數據 |

|---|---|

| 6月營收 | 12.24億元,年增23.71% |

| 上半年累計營收 | 69.18億元,創近3年同期新高 |

| 12吋佔比 | 約70% |

台勝科近期積極佈局CoWoS用矽中介層與HBM承載晶圓,從傳統的矽晶圓製造商切入AI供應鏈的關鍵環節。

LTA佔比較低代表兩面刃:現貨價回升時營收彈性更大,但景氣反轉時也缺乏長約保護。

以8吋磊晶矽晶圓為主力,6吋與8吋稼動率已接近九成。

| 項目 | 數據 |

|---|---|

| 6月營收 | 9.66億元,月增8.67%、年增14.11% |

| 營收紀錄 | 創近42個月新高 |

| 今年漲幅 | 40元→189元,漲幅約370% |

幾乎沒有LTA合約保護,股價完全跟隨現貨價波動。

在這波復甦行情中漲幅最驚人,也是族群中波動最劇烈的標的。

合晶另外也在積極切入12吋功率元件用矽晶圓,拓展新的成長曲線。

| 面向 | 內容 |

|---|---|

| AI需求 | HBM、CoWoS等多層堆疊製程大噴發,矽晶圓消耗量倍增 |

| 漲價 | 三大廠同步漲價,12吋AI專用晶圓漲幅18%至22% |

| 供給缺口 | 五大廠擴產保守,2026至2028年12吋產能年增率僅6%至10%,低於需求增速 |

| 美國在地化 | 美光5億美元長約為第一槍,後續合作案可預期 |

| 估值面 | 中美晶控股折價55%,遠超歷史10%至40%區間 |

| 庫存循環 | 客戶庫存天數持續下降,補庫需求即將啟動 |

| 面向 | 內容 |

|---|---|

| 循環反轉 | 景氣循環本質就是會反轉,上一輪環球晶從700元跌到350元附近 |

| 中國產能 | 300mm矽晶圓市占已從零攀升到約11%至13%,長期威脅仍在 |

| 短線過熱 | 環球晶單日振幅12.79%,乖離率偏高 |

| AI風險 | AI資本支出循環若反轉,矽晶圓位於供應鏈最頂端,最先感受衝擊 |

| LTA風險 | 景氣急凍時客戶可能違約轉買現貨 |

矽晶圓概念股的高波動特性,意味著追漲時很容易低估交割款需求。

環球晶買一張超過150萬、台勝科超過50萬,一個漲停板的價差就是數萬到數十萬的交割壓力。

如果正面臨交割款不足的緊急狀況,發現缺口就立刻聯繫營業員,不要拖到T+2當天早上才驚慌。

北信當鋪深耕股票代墊超過75年,統一在交割日早上9點前匯入指定帳戶,確保資金在截止前準時到帳。

📞 免費諮詢專線:02-2550-1333

💬 LINE 諮詢:@bs25501333

本文內容僅供參考,不構成任何投資建議或買賣推薦。

投資涉及風險,股市波動劇烈,過去績效不代表未來表現,投資人應審慎評估自身風險承受能力,並自負盈虧。

文中提及之個股、指數與數據僅為市場現況分析舉例說明,實際數據以臺灣證券交易所及公開資訊觀測站公告為準。

北信當鋪|政府立案 台北市大同區重慶北路二段77號|02-2550-1333|LINE 線上諮詢

趕快與我們北信聯繫!

專業顧問幫你補足過橋金