當沖技巧是一套從選股、時間節奏、方向判斷到停損停利環環相扣的交易流程,每一個環節脫落都會產生明確的財務代價。

根據臺灣證券交易所當沖統計,2023年當沖交易人數中約53%帳面獲利,但虧損方的總金額超過獲利方的兩倍以上,整體結算仍是淨虧損。

扣除手續費和證交稅後真正賺到錢的人不到一成,而根據加州大學Barber教授團隊利用台灣證交所完整交易資料進行的長期追蹤,能持續穩定獲利的交易者甚至不到1%。

當沖選股的核心邏輯是「今天能不能順利沖銷」,成交量決定出場速度,波動度決定扣完成本後的獲利空間,標的安全性決定會不會被系統擋住賣單。

台股每日上千檔可交易標的中,同時符合這三項條件的通常不超過數十檔。

當沖最怕的不是看錯方向,而是想賣的時候賣不掉。

成交量不足的標的掛單排隊時間長、買賣價差大,滑價成本會直接吃掉獲利空間。

日成交金額5,000萬元是多數當沖操作者公認的基本門檻。

當沖金額占該股日成交金額的比例建議控制在1%到2%之間,超過這個比例,掛單本身就可能影響成交價格。

| 當沖金額 | 標的日成交金額至少要 | 說明 |

|---|---|---|

| 50萬元 | 2,500萬元 | 小額操作,多數中型股可滿足 |

| 100萬元 | 5,000萬元 | 標準門檻,需篩選流動性佳的標的 |

| 300萬元 | 1.5億元 | 限權值股或熱門題材股 |

| 500萬元 | 2.5億元以上 | 僅適合台積電等大型權值股 |

成交量不足時,市價賣單可能以比預期低1到2檔的價格成交。

一檔股價100元的股票,每滑一檔就是0.5元,1張就少收500元。這筆錢不會出現在手續費明細裡,卻是當沖技巧中最容易被忽略的隱形成本。

台股當沖一趟的交易成本(手續費6折加證交稅0.15%)大約落在成交金額的0.3%到0.4%之間。

標的的日均波動度必須大於這個數字,扣完成本後才有獲利空間。

波動不到2%的股票幾乎不可能靠當沖賺錢。

| 日均波動度 | 扣除成本後可獲利空間 | 實際操作難度 |

|---|---|---|

| 1% | 約0.6% | 幾乎不可能獲利,成本占比過高 |

| 2% | 約1.6% | 勉強可操作,容錯空間極小 |

| 3% | 約2.6% | 合理標的,有足夠獲利空間 |

| 5%以上 | 約4.6% | 理想標的,但波動大風險也高 |

多數券商APP都提供漲跌幅排行和個股歷史波動數據。

篩選時觀察目標股票近30個交易日的平均振幅(當日最高價減最低價除以開盤價),振幅穩定在3%以上的標的較適合當沖操作。

選股不只是挑好的,更要排除危險的。

這三類標的一旦誤買,原本只需付價差的當沖操作可能瞬間變成數十萬的全額交割壓力:

開盤前到臺灣證券交易所查詢可當沖標的清單和處置股公告,是所有當沖技巧中成本最低、效果最大的一個動作。

台股交易時間只有9:00到13:30共4.5小時,每一段的市場行為特徵完全不同。

在錯誤的時段用錯誤的策略進場,就算選對了股票也會被盤中節奏洗出來,掌握時間節奏是當沖技巧中最容易被低估的一環。

8:45到9:00之間,台指期已經開盤交易。

觀察台指期的開盤方向和前5分鐘走勢,可以快速建立今天大盤偏多或偏空的初步判斷。

台指期開高,且個股期貨同步放量上攻,當天操作方向以做多為主。

台指期開低,昨日外資大賣的族群繼續呈現弱勢,偏空操作或直接觀望。

兩邊都沒有明確訊號的時候,最好的當沖技巧就是不操作。硬做沒有方向感的盤,通常只會累積交易成本。

開盤第一筆撮合會瞬間釋放所有盤前委託的能量,價格跳動幅度大但方向極不穩定。

這段時間假突破最多,追高殺低的風險最大。

經驗不足的操作者建議觀察為主,等走勢穩定後再考慮進場。

經歷開盤震盪後,個股走勢逐漸明朗,成交量集中在這個時段。

技術型態和量價關係開始出現可判讀的訊號,是多數當沖操作者的主要進場時段。

如果在這段找不到符合選股條件的標的,今天就不做。硬做的結果通常是反覆進出累積交易成本。

市場進入觀望期,成交量下降、波動幅度縮小。

這段適合處理手上未獲利的部位,考慮分批出清或調整停損位置。原則上不開新倉。

收盤前最後一小時成交量回升,但方向不確定性高。

多空力道交錯容易出現拉尾盤或殺尾盤。

距離收盤只剩30分鐘,停損空間被壓縮到幾乎沒有操作餘裕。

萬一方向看錯,掛單排隊時間不夠,盤後定價交易又是14:30一次性撮合。

| 時段 | 市場特徵 | 建議動作 | 風險等級 |

|---|---|---|---|

| 9:00到9:30 | 波動劇烈、假突破多 | 觀察為主,不急進場 | 高 |

| 9:30到10:30 | 走勢明朗、量能集中 | 主要進場時段 | 中 |

| 10:30到12:30 | 量縮觀望、趨勢減弱 | 處理既有部位,不開新倉 | 低到中 |

| 12:30到13:30 | 方向不明、多空交錯 | 完成沖銷,13:00後不開新倉 | 高 |

選對了標的、抓對了時段,還需要決定做多還是做空。

當沖的方向判斷不需要複雜的技術指標組合,用最簡單的均價線和K線型態就能建立有效的進出場依據,重點在於訊號出現時能快速反應。

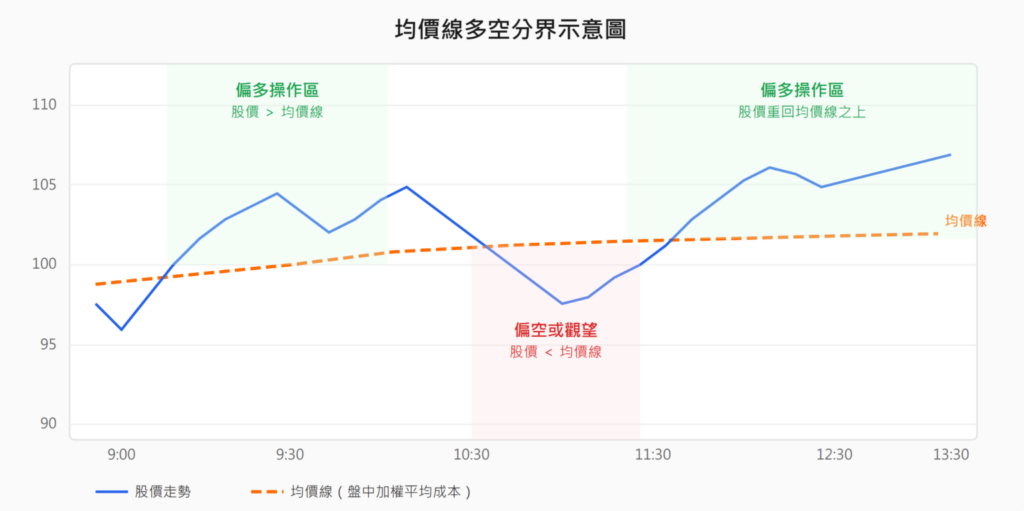

均價線是盤中所有成交價的加權平均,代表今天所有買進者的平均持有成本。

幾乎所有券商APP都會在分時走勢圖上自動顯示,不需要另外設定參數。

當沖操作的基本原則:均價線之上偏多操作,跌破均價線偏空或觀望。

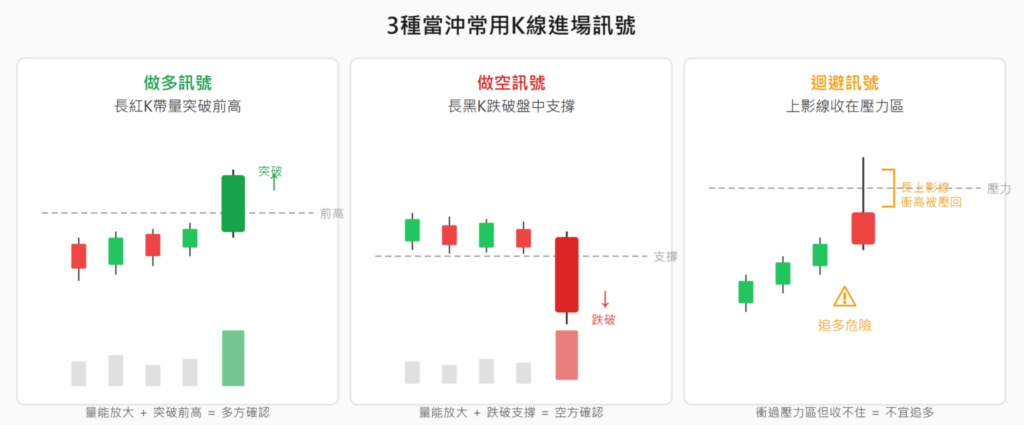

當沖盤中最常出現、辨識度最高的K線型態有三種,掌握這三種就足以應付大部分的進場判斷。

多方力道強勁且有資金持續進場。

突破時的成交量必須明顯放大,量能不足的突破容易變成假突破。

空方力道壓過多方,支撐位失守後價格容易加速下跌。

跌破瞬間如果量能放大,空方可信度更高。

價格衝高後被壓回,追多的風險極大。

遇到這種型態應迴避做多,或視為潛在的做空機會。

當沖看的是分鐘級走勢,但大方向不要跟日線趨勢對著做。

日線走多頭偏多思考,日線走空頭偏空思考。順勢操作的勝率天然比逆勢高,當沖散戶的資金規模不可能逆轉大趨勢。

停損不是「賠了要不要認」的心理問題,而是「這筆交易最多虧多少錢」的數學問題。

進場前就決定出場位置,才不會在盤中被情緒牽著走,當沖停損停利的設定方式直接決定了每筆交易的風險報酬結構。

停損2%到3%、停利5%以內是當沖常見的設定範圍。

數字本身不是重點,重要的是在進場前就把「最壞情況」量化出來。

| 情境 | 損益金額 | 交易成本 | 合計影響 |

|---|---|---|---|

| 停損2%出場 | 虧10,000元 | 約2,000元 | 總損失約12,000元 |

| 停損5%出場 | 虧25,000元 | 約2,000元 | 總損失約27,000元 |

| 不停損,留倉全額交割 | 視隔日走勢而定 | 約428元(僅買進手續費) | 需準備約500,428元交割款 |

原本只需要認賠1萬多元的交易,因為沒有停損、拖到收盤沖不掉,瞬間變成需要準備50萬元交割款的現股留倉。

當沖技巧中停損的價值不是少賠,而是避免交割災難。

固定停利的問題在於設太低容易提前離場、設太高可能坐電梯回到原點。

股價創新高後回檔固定比例就自動出場。

舉例說明:

設定回檔3%,股價從100元漲到110元後回落到106.7元時觸發出場,鎖住大部分獲利。

部分券商APP內建移動鎖利功能,停利點會隨高點自動墊高,不需要一直盯盤手動調整。

12:00前未獲利的部位,開始考慮分批出清。

理由不是「快收盤了」,而是10:30之後市場進入量縮段,趨勢延續性下降,繼續持有的期望值在遞減。

與其等到尾盤被迫在不利價位出清,不如在還有流動性的時候主動處理。

時間停損和價格停損搭配使用,是當沖停損停利設定中最容易被忽略但最實用的一環。

當沖操作並非只有一種做法,依照持倉時間和獲利目標的不同,可以分為Tick流、一波流、日內波三種風格。

選對適合自己的風格,比學會任何一種技術指標都重要。

持倉時間從幾秒到幾分鐘,每筆獲利目標極小(通常不到1%),靠高頻率的進出累積成果。需要極快的反應速度和低延遲的下單環境,適合成交量極大的權值股。

單筆只賺幾百到幾千元,一天操作10趟以上,靠勝率和次數把微小價差堆疊成正報酬。

但前提是交易成本必須壓到極低,否則獲利會被成本全部吃掉。

| 操作工具 | 單趟交易成本 | 適合Tick流 |

|---|---|---|

| 現股當沖 | 成交金額的0.3%到0.4% | 成本過重,先天不利 |

| 個股期貨 / 台指期 | 幾十到幾百元 | 成本極低,主流選擇 |

多數Tick流操作者使用期貨而非現股,微小價差在期貨的成本結構下才有累積空間。

3項同時成立才可能維持正報酬,條件非常嚴苛。

沖不掉的風險是三種風格中最低的,因為進出場快速,幾乎不會拖到收盤。

但交易成本累積是最大的敵人,一天做10趟現股當沖,光成本就超過3萬元。

持倉時間數十分鐘,等訊號出現後進場,設好停損等待結果,不頻繁進出。

適合波動度3%~5%的中型股,風險和報酬相對平衡,是多數當沖操作者的主力風格。

一波流的核心是「等待、進場、出場」3步驟。

盤中觀察到明確的突破或跌破訊號後才進場,進場同時設定停損,接下來不反覆操作,讓趨勢跑完這一段再出場。

跟 Tick 流最大的差異是不追求每一個跳動的價差,而是只做「看得懂的那一段行情」。

一天只做2到5趟,交易成本遠低於 Tick 流,心理壓力也比較小。

但缺點是等待時間長,可能盯盤一整個早上只出手一兩次,對耐心的要求比多數人想像中高。

持倉時間數小時,判斷個股單日有機會出現長紅K或長黑K才進場,接近收盤時出場。

單筆獲利目標5%以上,甚至可能轉為隔日沖持有。

日內波不是開盤就進場,而是等到趨勢確立後才動作。

通常會觀察開盤後30分鐘到1小時的走勢,確認個股的方向和量能都符合預期,才建立部位。

進場後不會因為短線震盪就出場,而是用較寬的停損(通常3%到5%)讓趨勢有空間發展。

| 篩選條件 | 說明 |

|---|---|

| 消息面催化 | 財報公布、法說會、產業利多等當日有明確題材驅動 |

| 開盤後量能 | 前30分鐘成交量明顯放大,代表資金正在進場 |

| 技術面位置 | 突破近日盤整區間,或站上關鍵均線 |

沒有消息面和量能同時配合的標的,不適合用日內波操作。

一天只做1到2趟,交易成本最低,做對一次的報酬也最大。

但持倉時間長,盤中反轉的風險最高。如果午後走勢翻空,又來不及在收盤前出清,就可能面臨留倉的交割壓力。

| 比較項目 | Tick流 | 一波流 | 日內波 |

|---|---|---|---|

| 持倉時間 | 秒到分鐘 | 數十分鐘 | 數小時 |

| 單筆獲利目標 | 不到1% | 1%到3% | 5%以上 |

| 每日操作次數 | 10次以上 | 2到5次 | 1到2次 |

| 適合標的 | 高成交量權值股 | 波動3%到5%中型股 | 有明確趨勢的題材股 |

| 盯盤要求 | 極高 | 中等 | 中等 |

| 沖不掉風險 | 低 | 中 | 高 |

| 成本壓力 | 高(頻繁進出) | 中 | 低 |

Tick流需要專業設備和極快反應速度,日內波需要較強的綜合判斷能力。

一波流的進出場邏輯最清晰、風險報酬最平衡,適合作為建立當沖操作系統的起點。

當沖技巧中最難的部分不是選股或看K線,而是在盤中面對虧損時能不能嚴格執行自己定好的規則。

把心態問題轉化成具體的數字規則,就不需要每次都靠意志力來對抗情緒。

帳戶可用資金的3%作為每日虧損天花板。

100萬帳戶當天累虧3萬元就停止所有交易,連續虧損2到3筆後強制休息至少30分鐘。

這個規則是防止報復性交易。

虧損後急著想把錢賺回來,通常會降低選股標準、放大部位、忽略停損,最後一天的虧損比預期大好幾倍。

國際專業交易者普遍遵守「單筆虧損不超過帳戶1%」的鐵律,搭配每日3%的虧損上限,確保任何一天的失誤都不會對整體帳戶造成無法修復的傷害。

過度交易是散戶最大的隱形成本黑洞。

每多做一趟當沖,固定多付0.3%到0.4%的交易成本。

| 當日操作趟數 | 累積交易成本(100萬帳戶) | 占帳戶資金比例 |

|---|---|---|

| 3趟 | 約9,000到12,000元 | 約0.9%到1.2% |

| 5趟 | 約15,000到20,000元 | 約1.5%到2% |

| 10趟 | 約30,000到40,000元 | 約3%到4% |

做10趟等於還沒賺錢就先虧了3萬到4萬元,操作不順的時候停下來,明天一樣有行情。

記錄每筆交易的進場理由、出場理由、實際損益。

每週統計兩個核心數據:勝率和賺賠比。

| 情境 | 勝率 | 賺賠比 | 10筆交易的損益試算 | 長期結果 |

| A | 60% | 1:1 | 賺6筆 x 5,000 = 30,000元賠4筆 x 5,000 = 20,000元毛利10,000元 | 扣掉10趟交易成本約30,000元,淨虧20,000元 |

| B | 40% | 3:1 | 賺4筆 x 15,000 = 60,000元賠6筆 x 5,000 = 30,000元毛利30,000元 | 扣掉10趟交易成本約30,000元,淨損益打平到小賺 |

| C | 50% | 3:1 | 賺5筆 x 15,000 = 75,000元賠5筆 x 5,000 = 25,000元毛利50,000元 | 扣掉10趟交易成本約30,000元,淨賺20,000元 |

情境A的勝率最高,長期結果卻是虧損。

情境C的勝率只有五成,但因為賺賠比拉到1:3,每筆做對的報酬是做錯的三倍,長期反而穩定獲利。

當沖能不能賺錢,不是看「做對幾次」,而是看「做對的時候賺多少、做錯的時候賠多少」。交易日記的復盤重點就是追蹤這兩個數字,不記錄就無法優化。

當沖技巧做得再好,也無法保證100%順利沖銷。漲跌停鎖死、系統異常、臨時被列入處置股,都可能讓原本計畫中的當沖變成被迫留倉。

提前規劃「萬一沖不掉」的應對方案,才是完整的當沖操作系統。

每天盤前花3分鐘到證交所查詢,成本極低但能避免最嚴重的後果。

台股當沖沖銷後額度不回收,操作多趟時消耗速度比想像中快。

萬一沖不掉留倉,這筆錢就是在交割截止前爭取處理時間的安全墊。

三個條件任一項沒確認就進場,等於把交割安全交給運氣。

改融資留倉只需約4成自備款,和現股留倉的100%全額交割相比,壓力差距是數十萬元等級。

帳戶餘額不足時,T+2的48小時處理窗口是僅有的緩衝時間。

一旦交割日帳戶餘額不足就構成違約交割,券商最高可收取成交金額7%的違約金,紀錄會留在聯徵系統影響未來所有信貸和房貸申請。

在所有管道中,股票代墊是少數能在交割截止前完成撥款的選項,對於當沖留倉這類「金額大、時間急」的情境,是多數銀行管道無法替代的。

答:台股當沖沒有法定的每日次數上限,但額度用完就無法再送出新委託。

實務上建議每天控制在3趟以內,每多做一趟就多付0.3%到0.4%的成本,一天做10趟光成本就吃掉3%到4%的帳戶資金。

答:一波流是風險報酬最平衡的起步風格。

進出場邏輯清晰,不需要極快的反應速度,也不需要長時間持倉承受盤中反轉壓力。

等經驗累積到一定程度,再視個人特質調整為Tick流或日內波。

答:多數券商APP都有「智慧選股」或「排行榜」功能,可以按成交量、漲跌幅、周轉率排序。

盤前用前日成交量排行篩選候選標的,盤中再用即時漲跌幅確認波動度是否符合3%的操作門檻。

答:停損幅度要配合標的的波動特性。

波動度3%的股票設1%停損,被洗出場的機率本來就很高。

建議停損幅度不低於該標的日均波動的一半,例如日均波動4%的標的,停損至少設在2%。

答:根據加州大學 Barber 教授團隊利用台灣證交所完整交易資料進行的研究,追蹤1992年到2006年間每年約45萬名當沖交易者,長期穩定獲利的當沖交易者不到1%。

當沖不是不能賺錢,但需要嚴格的選股紀律、系統化的風險控管和持續的復盤優化,三者缺一不可。

答:T+2交割日帳戶餘額不足就構成違約交割,後果涵蓋三個層面:

當沖技巧從選股、時間節奏、方向判斷到停損停利,每一個環節的設計目的都相同:控制「做錯的時候要付出多少代價」。

台股當沖交易量長期占市場成交比重三到四成,參與者眾多,但根據學術研究,能長期穩定獲利的交易者不到1%。

差距不在於誰比較會預測漲跌,而在於誰有一套可重複執行的操作流程,並且每一次都嚴格遵守。

| 情境 | 結果 |

|---|---|

| 50萬元當沖,停損2%出場 | 虧損約12,000元,隔天繼續操作 |

| 50萬元當沖,不停損留倉 | 需準備500,000元交割款,資金直接卡死 |

兩者之間四十倍的差距,就是當沖技巧存在的意義。

任何一項沒確認就進場,等於把交割安全交給運氣。

北信優質當鋪深耕股票代墊服務超過75年,各種交割危機都有實際處理經驗:

統一早上9點撥款,確保資金在交割截止前準時到帳。

如果正面臨交割款不足的緊急狀況,歡迎隨時聯繫違約交割補救專案諮詢。

📞免費諮詢專線:02-2550-1333

💬LINE諮詢:@bs25501333