趕快與我們北信聯繫!

專業顧問幫你補足過橋金

2026年7月美光與環球晶簽下5億美元、長達10年的策略長約,矽晶圓族群兩個月內漲幅最高達370%。

全球僅5家公司掌控超過90%的矽晶圓產能,這個寡占結構決定了半導體供應鏈最上游的景氣節奏。

從產業結構、AI需求傳導路徑、五大廠擴產策略到LTA定價循環判斷框架,北信帶你建立完整的矽晶圓產業判讀能力。

矽晶圓是製造所有半導體晶片的起點,從AI加速器、手機處理器到車用感測器,每一顆晶片都必須在這片高純度矽基板上完成蝕刻。

搞懂矽晶圓,才能理解半導體供應鏈最上游的運作邏輯。

矽晶圓的原料是地球上含量第二豐富的元素「矽」,但要從普通矽砂變成能製造晶片的基板,需要經過極度嚴苛的提純和加工。

| 步驟 | 關鍵動作 | 品質要求 |

|---|---|---|

| 1.提煉多晶矽 | 將矽砂經高溫熔煉,提純為電子級多晶矽 | 純度達99.999999999%(11N) |

| 2.拉製單晶矽棒 | 以柴可拉斯基法(CZ法)將多晶矽拉製成圓柱狀單晶矽棒 | 晶體結構必須完美無缺陷 |

| 3.切片、研磨、拋光 | 用鑽石線切割成薄片,再經多道研磨和化學機械拋光(CMP) | 表面平坦度達sub-nanometer等級 |

晶圓代工廠(如台積電)收到矽晶圓後,會透過光刻、蝕刻、沉積等製程,在上面一層一層刻出電路,最後切割成一顆顆晶片。

如果把晶圓代工廠比喻成蓋房子的營造廠,矽晶圓就是地基,沒有這塊地基,再精密的電路設計圖也無法落實。

矽晶圓依直徑分為不同規格,尺寸越大,同一片晶圓能生產的晶片數量越多,單位成本越低,但對材料技術的要求也越高。

| 尺寸 | 直徑 | 主要應用場景 | 市場地位 |

|---|---|---|---|

| 6吋 | 150mm | 功率元件、碳化矽(SiC)、MEMS感測器 | 成熟製程,稼動率高檔 |

| 8吋 | 200mm | 電源管理IC、車用晶片、類比IC | 成熟製程主力,供需趨緊 |

| 12吋 | 300mm | AI晶片、CPU、GPU、HBM記憶體、先進製程 | 兵家必爭之地,CAGR達6% |

12吋矽晶圓是目前產業的核心戰場。

所有先進製程設備都是針對這個尺寸開發的,AI晶片、高效能運算(HPC)和高頻寬記憶體(HBM)的需求幾乎全部集中在12吋產品。

根據SEMI統計,2026年全球矽晶圓出貨量預計年增13.1%,成長動能主要來自12吋晶圓。

矽晶圓的下游消耗結構直接反映半導體各領域的需求強弱。

| 終端應用 | 佔整體矽晶圓消耗比重 | 主要驅動力 |

|---|---|---|

| 記憶體(DRAM、NAND、HBM) | 約60% | AI伺服器、資料中心擴建 |

| 邏輯IC(CPU、GPU、ASIC) | 約25% | 先進製程微縮、AI晶片面積變大 |

| 其他IC(電源管理、CIS、類比) | 約15% | 車用電子、物聯網、工業控制 |

記憶體是矽晶圓最大的消耗來源,這也是為什麼記憶體產業的擴產與庫存循環對矽晶圓景氣影響最為直接。

進一步拆解12吋(300mm)晶圓的下游消耗結構:

其中HBM是2025至2026年最強的邊際需求驅動力,從DRAM與HBM合計28%的佔比可以看出,記憶體廠的投片決策對矽晶圓供需的影響力遠超其他應用領域。

矽晶圓位於整條半導體供應鏈的最上游,是所有晶片製造的起始原料。

| 產業鏈位置 | 代表廠商 | 角色 |

|---|---|---|

| 上游:多晶矽與設備 | Wacker、Tokuyama | 供應高純度矽原料和拉晶設備 |

| 中游:矽晶圓製造 | 信越、SUMCO、環球晶 | 將原料加工為各尺寸矽晶圓 |

| 下游:晶圓代工與IDM | 台積電、美光、英特爾、三星 | 在矽晶圓上蝕刻電路製造晶片 |

矽晶圓產業的特殊之處在於,下游客戶對供應商的認證期長達2到3年。

一旦建立合作關係,除非品質出問題,否則不會輕易更換供應商,形成極強的客戶黏著度。

環球晶每季舉辦的法說會,是判斷矽晶圓景氣位置的重要窗口,管理層的語氣和展望措辭往往比數字本身更能反映產業的真實溫度。

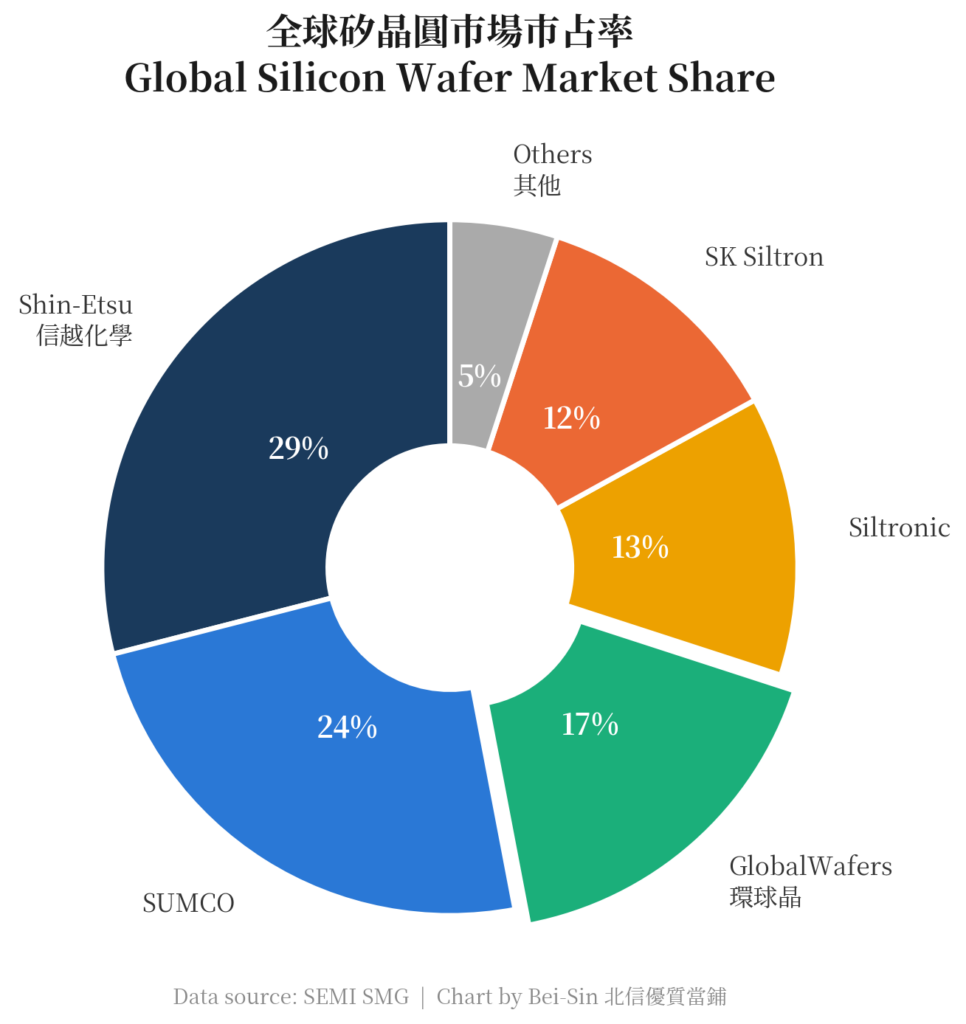

矽晶圓是高度寡占的產業。

全球前五大供應商合計控制超過90%的市場,進入門檻極高,這個結構決定了矽晶圓的定價權和景氣循環特性,也是投資人分析這個產業時最重要的起點。

| 排名 | 公司名稱 | 國家 | 全球市占率 | 主要產品線 |

|---|---|---|---|---|

| 1 | 信越化學(Shin-Etsu) | 日本 | 約29% | 拋光、磊晶,多角化經營(同時是全球最大PVC生產商) |

| 2 | SUMCO | 日本 | 約24% | 拋光晶圓為主,聚焦矽晶圓本業 |

| 3 | 環球晶(GlobalWafers) | 台灣 | 約17% | 6至12吋全產品線,2016年併購SunEdison後躍升全球第三 |

| 4 | Siltronic | 德國 | 約13% | 高階拋光與磊晶,環球晶持有約13.7%股權 |

| 5 | SKSiltron | 韓國 | 約12% | 主要供應三星與SK海力士體系 |

日系的信越化學和SUMCO合計市占約53%,形成日本雙雄主導、其餘三家跟隨的格局。

環球晶是五大廠中唯一的台灣企業,也是近年擴產態度最積極的一家。

矽晶圓產業的寡占結構不是偶然形成的,而是由極高的技術與資本門檻所決定。

| 障礙類型 | 門檻描述 | 影響 |

|---|---|---|

| 資本門檻 | 一座12吋矽晶圓新廠投資額以數十億美元計算 | 小型廠商根本無力投入 |

| 認證門檻 | 下游客戶(台積電、英特爾等)對新供應商的認證期長達2至3年 | 就算有產能也不一定拿得到訂單 |

| 技術門檻 | 先進製程要求矽晶圓的defect密度和平坦度達到極端標準 | 良率和品質控制需要數十年經驗累積 |

這三道門檻構成了現有大廠的護城河。

即使資金充足的中國廠商,目前在300mm領域的市占也僅約11%至13%。

中國矽晶圓廠商(包括上海新昇、中環半導體等)近年產能擴充速度很快,市占率從幾乎為零攀升到雙位數,但品質仍集中在成熟製程。

14奈米是目前中國矽晶圓的技術天花板。

先進製程(7奈米、5奈米、3奈米)所使用的高階磊晶晶圓和退火晶圓,對結晶品質和表面平坦度的要求極高,短期內仍難以取代海外大廠的產品。

中國廠商的產能目前光是滿足長江存儲、長鑫存儲和本土晶圓代工廠的擴產需求就已經吃緊,短期對國際市場的衝擊有限。

但值得留意的是:

如果中國本土擴產進度不如預期(例如受到制裁影響),已建好的矽晶圓產能反而可能外溢到國際市場,衝擊成熟製程的定價。

對以8吋為主力的台灣廠商而言,這是需要持續追蹤的變數。

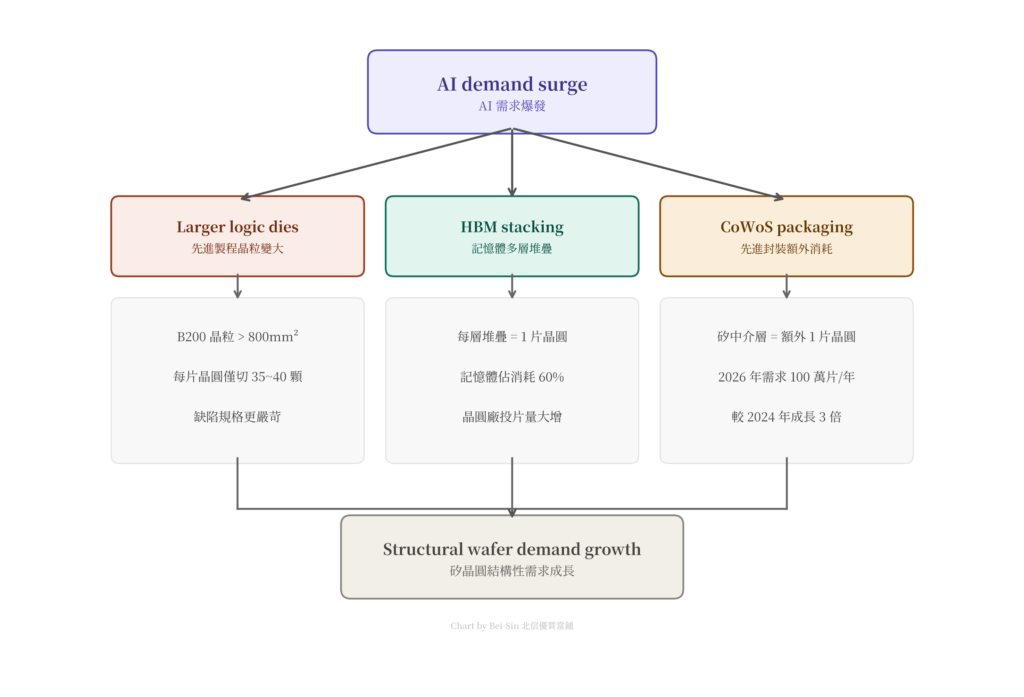

AI對矽晶圓的拉動不只是「用量變多」這麼簡單。

從先進邏輯晶片到HBM記憶體再到CoWoS先進封裝,AI透過3條路徑同時推升矽晶圓消耗量,而且這些需求在上一輪矽晶圓廠規劃產能時,很可能沒有被充分計入。

AI晶片的晶粒尺寸越做越大,每顆晶片「吃掉」的矽晶圓面積隨之暴增。

| AI晶片世代 | 單顆晶粒面積 | 每片300mm晶圓可切出的良品數 |

|---|---|---|

| 傳統邏輯晶片 | 100至200平方毫米 | 約200至400顆 |

| NVIDIAA100 | 約826平方毫米 | 約35至40顆 |

| NVIDIAB200 | 超過800平方毫米(雙晶粒) | 每顆晶粒約35至40顆 |

晶粒越大,對矽晶圓的defect密度和平坦度要求越嚴苛。

任何一個微小的缺陷都可能導致整顆晶片報廢,直接推升高階矽晶圓的消耗速度和品質門檻。

HBM(高頻寬記憶體)是AI伺服器的關鍵零組件,由多層DRAM裸晶堆疊而成。

每一層DRAM裸晶都需要獨立的矽晶圓來製造。

HBM3e採用8層堆疊架構,等於一顆HBM就需要消耗8片矽晶圓的產出。

換個方式理解:

記憶體佔整體矽晶圓消耗約60%,AI伺服器對HBM的海量採購,直接迫使記憶體廠大幅增加投片量。

根據BloombergNEF估計,HBM在2026年將帶動每月約50萬片額外的300mm晶圓需求,讓這個本來就佔大宗的應用領域需求再度爆發。

CoWoS是台積電開發的先進封裝技術,AI加速器幾乎都採用這種製程。

CoWoS需要用到矽中介層(siliconinterposer),這個中介層本身就是一片矽晶圓。

傳統晶片封裝不需要矽中介層,但AI晶片因為要將GPU和多顆HBM整合在同一個封裝裡,必須用矽中介層來連接。

| 年度 | 全球CoWoS產能需求(片/年) | 年增幅 |

|---|---|---|

| 2024 | 約37萬片 | 基期 |

| 2025 | 約67萬片 | +81% |

| 2026(預估) | 約100萬片 | +49% |

加上SoIC等3D堆疊技術持續演進,每顆AI晶片實際消耗的矽晶圓片數遠超傳統晶片。

這三條路徑同時發力,形成了矽晶圓產業前所未見的結構性需求成長。

更關鍵的是,這些需求在上一輪矽晶圓廠規劃產能時(約2021至2022年),HBM和CoWoS的爆發性需求可能沒有被充分計入,導致當前的供需缺口比市場預期更大。

面對AI驅動的需求爆發,五大矽晶圓廠商的擴產策略卻截然不同。

差異的根源在於上一輪景氣循環的教訓,以及各廠對未來供需的判斷分歧。

理解這些策略差異,是判斷未來產能何時開出的關鍵。

矽晶圓產業的歷史充滿了「擴產→供過於求→價格崩跌→資本閒置」的循環。

| 時間 | 產業狀態 | 廠商行為 |

|---|---|---|

| 2020至2021 | 5G與居家辦公需求爆發,矽晶圓供不應求 | 客戶搶簽LTA,廠商宣布擴產計畫 |

| 2022上半年 | 需求高峰,現貨價創歷史新高 | 環球晶嘗試併購Siltronic失敗,轉向自建擴產 |

| 2022下半年至2023 | 消費電子需求急凍,庫存暴增 | 產能利用率驟降,LTA客戶減少拉貨 |

| 2024至2025上半年 | 去庫存階段,現貨價持續低迷 | 財報全面走弱,擴產計畫大幅縮減 |

| 2025下半年至2026 | AI需求帶動復甦,現貨價開始回升 | 環球晶停止簽新約,等待漲價空間 |

這段經歷讓多數廠商對擴產極度謹慎,即使AI需求明顯回升,信越和SUMCO的法說會態度依然保守,不願意重蹈覆轍。

這是理解五大廠策略差異的核心框架,也是中文世界幾乎沒有人系統性解釋過的概念。

| 比較項目 | Brownfield(棕地擴產) | Greenfield(綠地擴產) |

|---|---|---|

| 定義 | 在現有廠房內優化設備、提升良率、增加產能 | 從零開始建設全新廠房 |

| 資本支出 | 較低 | 非常高(通常數十億美元) |

| 產能增幅 | 有限,通常10%至20% | 大幅增加,可翻倍 |

| 風險程度 | 低,不會形成大量閒置資本 | 高,景氣反轉時壓力巨大 |

| 產能開出時程 | 較快(6至12個月) | 較慢(2至4年) |

| 採用廠商 | 信越、SUMCO | 環球晶 |

信越和SUMCO選擇Brownfield路線,是基於「上一輪被嚇到」的資本紀律。

環球晶選擇Greenfield,則是在2022年併購Siltronic失敗後的策略轉向。

簡單來說就是「在現有的廠房裡擠出更多產能」。

不蓋新廠,而是透過三種方式提升產出:

風險低、花費少,但產能增幅有限(通常 10% 至 20%),適合對景氣前景持保守態度的廠商。

就是「從一塊空地開始蓋全新的工廠」。

從廠房建設、設備採購、產線架設到客戶認證,全部從零開始。

投資金額動輒數十億美元,產能開出需要 2 到 4 年,但一旦完成,產能增幅可以直接翻倍。

適合對未來需求有強烈信心、願意承擔景氣反轉風險的廠商。

| 廠商 | 擴產策略 | 關鍵細節 | 法說會態度 |

|---|---|---|---|

| 信越化學 | Brownfield為主 | 優化現有廠房,不輕易蓋新廠 | 非常保守,措辭謹慎 |

| SUMCO | Brownfield為主 | 推遲佐賀新廠建設,退出200mm產線 | 保守,強調資本紀律 |

| 環球晶 | Greenfield最激進 | 2022年起投入約1,000億台幣,美國德州廠、密蘇里廠、日本廠、義大利廠同步推進 | 積極樂觀 |

| Siltronic | 小幅擴產 | 規模有限,環球晶持有約13.7%股權 | 中性 |

| SKSiltron | 產能自用為主 | 新增產能主要供應三星與SK海力士體系內需求 | 聚焦集團內部 |

五大廠裡面,只有環球晶的擴產路線是Greenfield新建。

這導致過去3年環球晶的財報數字很難看,資本支出壓力龐大。

但換個角度看,當這輪需求正式回升時,環球晶也是唯一有大量新產能準備開出的廠商。

| 廠區 | 所在地 | 最新進度(2026Q1法說會) |

|---|---|---|

| 日本廠 | 日本 | 已度過擴產壓力期,開始貢獻獲利和正向現金流 |

| 義大利廠 | Prenzlau | 新產線取得IATF16949車規認證,正在進行客戶驗證 |

| 德州廠 | 美國德州 | 設備安裝與產線架設中,關鍵客戶驗證推動產能爬坡 |

| 密蘇里廠 | 美國密蘇里 | RF與矽光子產品已在2026Q1開始量產 |

這四座廠加上既有產能的持續優化,讓環球晶的12吋晶圓佔比預計從約50%提升到近三分之二。

在美國境內,12吋產能從2026年到2030年更可能增加約50%。

環球晶從2026年5月初的580元,一路飆到7月13日的1,485元漲停收盤,漲幅超過156%。

過去三年市場看到的是Greenfield擴產拖累財報,現在市場重新評估的是:

當這輪需求正式回升,環球晶是五大廠中唯一有大量新產能準備開出的廠商,過去的資本支出正在變成未來的營收成長動能。

2026年7月9日,環球晶宣布與美光科技深化長期策略合作。

根據聯合新聞網報導,這項合作包含美光提供5億美元策略性資金支持,並規劃透過10年期LTA建立長期合作架構。

如果後續英特爾、台積電、三星等在美國的晶圓廠持續擴產,環球晶上調資本支出的可能性相當高。

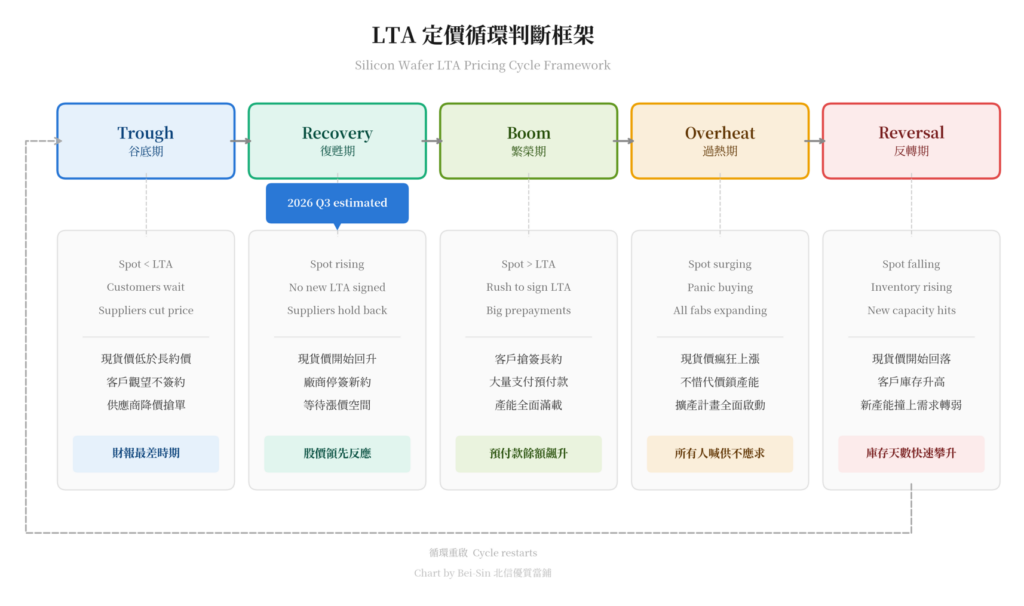

矽晶圓不像一般大宗商品有公開的交易所報價。

大部分交易透過長期合約(Long-TermAgreement,LTA)鎖定供貨量和價格,少部分在現貨市場(SpotMarket)交易。

搞懂LTA機制,就掌握了矽晶圓產業最核心的景氣循環判斷框架。

LTA是矽晶圓廠與下游客戶之間的長期供貨協議,合約期通常為3到8年,客戶為確保產能往往需要支付預付款(Prepayment)。

這筆預付款在資產負債表上會計入「合約負債」,是觀察矽晶圓廠訂單能見度的重要指標。

| 合約類型 | 定價方式 | 適合情境 | 風險特性 |

|---|---|---|---|

| FixedLTA(固定價格) | 合約期間價格鎖定不變 | 客戶想鎖住成本、供應商願意讓利換量 | 漲價時供應商吃虧,跌價時客戶吃虧 |

| Step-upLTA(逐年調漲) | 每年按約定幅度調漲 | 供應商看好長期需求、客戶接受溫和漲價 | 更反映市場實況,雙方風險較平衡 |

這兩種合約類型的差異,直接影響矽晶圓廠在不同景氣階段的營收表現。

現貨價(SpotPrice)是沒有簽LTA的短期交易價格,波動幅度遠大於長約價。

這套判斷框架的核心邏輯很簡單:

觀察客戶和供應商在LTA上的行為變化,就能推測產業目前處於循環的哪個階段。

| 循環階段 | 現貨價走勢 | 客戶行為 | 供應商行為 | 判斷信號 |

|---|---|---|---|---|

| 谷底期 | 低於LTA價 | 觀望不簽約,等更低價格 | 降價搶單,維持產能利用率 | 財報最差的時候 |

| 復甦期 | 開始回升 | 到期的LTA不急著續簽 | 停止簽新約,等價格漲更高 | 股價開始領先反應 |

| 繁榮期 | 明顯高於LTA | 搶簽LTA、大量支付預付款 | 產能滿載,挑客戶簽約 | 預付款餘額快速攀升 |

| 過熱期 | 瘋狂上漲 | 不惜代價鎖住產能 | 擴產計畫全面啟動 | 所有人都在喊供不應求 |

| 反轉期 | 開始回落 | 減少拉貨,庫存升高 | 新產能開出但需求已轉弱 | 客戶庫存天數快速攀升 |

根據環球晶法說會釋出的訊息和產業調查,目前矽晶圓現貨價才剛開始上漲。

| 觀察指標 | 數據 | 解讀 |

|---|---|---|

| 現貨價走勢 | 上半年已漲5%至10%,下半年預估再漲10%至20% | 漲幅仍在初期,尚未進入瘋狂階段 |

| LTA簽約狀態 | 環球晶停止簽新約(美光長約為戰略合作特例) | 供應商看好後續漲幅,不願現在鎖定價格 |

| 客戶庫存天數 | 從2024Q3高點約148天降至2025Q4約128天 | 去庫存接近尾聲,補庫需求即將啟動 |

| 下游擴產動態 | 記憶體廠與邏輯代工廠同步增加矽晶圓採購量 | 需求端多路徑同時拉貨 |

綜合判斷,2026年7月的矽晶圓產業大約處於復甦期的中段,正在從「現貨價開始回升」往「客戶搶簽LTA」的方向移動。

真正值得警戒的訊號不是股價漲多少,而是產業行為的質變:

當這些訊號同時出現,才是循環接近頂部的時刻。

目前這個階段還沒有到來,但一旦AI需求突然崩壞,情勢也可能快速反轉。

台股矽晶圓概念股以環球晶、台勝科、合晶三雄為核心,加上母公司中美晶和特殊磊晶廠嘉晶,構成完整的投資觀察版圖。

2026年5月以來,這個族群經歷了一波驚人的股價重估。

| 比較項目 | 環球晶(6488) | 台勝科(3532) | 合晶(6182) |

|---|---|---|---|

| 全球地位 | 第三大矽晶圓廠 | SUMCO集團在台佈局重點 | 台灣磊晶矽晶圓領導廠 |

| 股東結構 | 中美晶持股46.64% | 台塑集團與日本SUMCO合資 | 獨立上市公司 |

| 產品重心 | 拋光、磊晶、退火,6至12吋全線 | 8吋與12吋拋光晶圓 | 磊晶矽晶圓,以8吋為主 |

| 12吋佔營收比 | 約70% | 約70% | 較低,以8吋為主 |

| LTA佔比 | 高,長約保護強 | 較低,現貨比重大 | 極低,幾乎全是現貨 |

| 2026年股價表現 | 580元→1,485元,漲幅約156% | 190元→465元,漲幅約145% | 40元→189元,漲幅約370% |

| 股價彈性特點 | 規模最大、法人指標股 | 現貨價回升時營收彈性大 | 無LTA緩衝,股價彈性最猛 |

環球晶在2026年5月29日突破千元大關,7月13日收在1,485元改寫上櫃新天價。

合晶則從40元一路飆到189元,創下18年半新高,漲幅冠居族群。

2011年從中美晶分割獨立,2016年併購SunEdison半導體事業後躍升全球第三大。

產品線橫跨6至12吋,12吋佔營收約七成。

2022年併購德國Siltronic失敗後,宣布投入約1,000億台幣以Greenfield方式自行擴產,是五大廠中唯一在美國擁有矽晶圓產能的廠商。

2026年6月營收56.24億元創近9個月新高,月增16.16%,衰退幅度持續收斂。

環球晶每年也會配發現金股利,2026年配發5.7元,預計8月中旬入帳。

台塑集團與日本SUMCO合資設立,主攻8吋與12吋拋光矽晶圓,12吋佔比約七成。

近期積極佈局CoWoS用矽中介層與HBM承載晶圓,切入AI供應鏈的關鍵環節。

LTA佔比較低,代表現貨價回升時營收彈性更大,但景氣反轉時也缺乏長約保護。

2026年6月營收12.24億元,年增23.71%,上半年累計營收69.18億元創近3年同期新高。

以8吋磊晶矽晶圓為主力產品,6吋與8吋稼動率已接近九成。

幾乎沒有LTA合約保護,股價完全跟隨現貨價波動,因此在這波復甦行情中漲幅最為驚人。

從40元飆到189元創18年半新高,也是族群中波動最劇烈的標的。

2026年6月營收9.66億元,月增8.67%、年增14.11%,創近42個月新高。

中美晶(5483)持有環球晶約46.64%股權,是環球晶最大股東。

控股公司因為沒有直接經營業務而存在折價是正常的,但最近這個折價幅度拉到了歷史極端值。

以2026年7月9日的收盤價計算:

除了環球晶之外,中美晶旗下還有多家半導體與能源相關的轉投資公司,營運狀況也都在好轉。

| 轉投資公司 | 持股比例 | 主要業務 | 題材關聯 |

|---|---|---|---|

| 台特化 | 28.52% | 半導體特用氣體及化學材料 | 先進製程氣體需求成長 |

| 朋程 | 25.57% | 車用功率半導體製造與銷售 | 電動車與車用電子擴張 |

| 宏捷科 | 28.46% | 三五族化合物半導體代工 | 5G射頻元件需求 |

| 晶化 | 50.80% | ABF載板翹曲解決方案 | AI晶片封裝良率提升 |

中美晶自己的太陽能事業也在從傳統的晶圓和電池製造,轉型為涵蓋電廠開發、售電和儲能的綜合能源營運商,並有打入美系低軌衛星太陽能供應鏈的佈局。

但要注意,高折價本身不構成買進理由,需要有明確的催化劑(例如提高股利發放率、庫藏股回購或分拆上市)才能推動折價收斂。

| 個股 | 代號 | 受惠邏輯 |

|---|---|---|

| 嘉晶 | 3016 | 碳化矽(SiC)特殊磊晶,搭上第三代半導體與電動車題材 |

| 崇越 | 5434 | 代理信越化學材料,受惠台積電先進製程與海外擴產 |

| 中砂 | 1560 | 鑽石碟產品受惠晶圓切割需求 |

| 昇陽半 | 8028 | 再生晶圓需求隨產能利用率回升而增加 |

矽晶圓產業正處於新一輪景氣循環的復甦階段,但這不代表沒有風險。

景氣循環的本質就是會反轉,投資人在追逐漲價題材時,必須同步評估可能讓行情急煞車的變數。

矽晶圓是典型的景氣循環產業,過去每一輪繁榮期最終都以供過於求收場。

2022至2024年的下行循環就是最近的例證。

環球晶在上一輪高點的股價曾超過700元,到2024年低點一度跌到350元附近,跌幅超過50%。

當所有人都在喊供不應求、廠商全面啟動擴產時,往往就是循環接近頂部的信號。

中國矽晶圓廠商的擴產速度不容忽視。

中國在300mm矽晶圓的市占已從幾乎為零攀升到約11%至13%,而且仍在快速成長中。

如果中國本土的半導體擴產受到制裁影響而不如預期,已經建好的矽晶圓產能就會轉向出口,衝擊成熟製程(8吋)的全球定價。

對以8吋為主力的合晶而言,這是最直接的威脅。

LTA並非鐵板一塊。過去當景氣急凍、矽晶圓現貨價大幅低於LTA價時,部分客戶選擇違約,轉而在現貨市場以更低價格採購。

這類似於散裝航運產業中長約與現貨價脫鉤的歷史案例:

航商的股價主要跟隨BDI現貨價走,而非反映長約保障的財報獲利。矽晶圓的LTA也有同樣的風險。

矽晶圓概念股的高波動特性,也意味著投資人可能在短期內面臨較大的帳面損失。

如果因為追漲買進而產生交割缺口,必須在T+2上午10點前補足款項,否則會面臨違約交割的嚴重後果。

矽晶圓位於供應鏈最頂端,下游的任何需求波動都會被放大傳導上來。

如果AI資本支出循環反轉,矽晶圓會是最先感受衝擊的環節。

2026年上半年全球AI相關資本支出已超過1,500億美元。

目前科技巨頭的投資仍在加速,但一旦投資回報率不如預期,支出縮減的速度可能比擴張時更快。

這個數字能否持續,是矽晶圓產業最大的未知數。

答:矽晶圓是製造晶片的「原料」,就像蓋房子的水泥和鋼筋。

晶圓代工(如台積電)則是在矽晶圓上「蓋房子」的營造廠。

兩者是上下游的關係,矽晶圓廠是台積電的供應商。

台積電的擴產計畫越積極,對矽晶圓的採購量就越大。

答:矽晶圓是景氣循環產業,股價反映的是未來預期而非當期財報。

當產業在谷底時,財報最差但股價已經開始反映未來復甦的預期。

等到財報好轉時,股價往往已經漲了一大段。

環球晶2026Q1的EPS僅3.97元,但股價從580元一路飆上千元就是典型案例。

答:3個免費管道可以建立基本的追蹤能力:

搭配前面介紹的LTA循環判斷框架,就能自行判斷產業目前處於哪個階段。

答:兩者是不同世代的半導體材料,應用場景和景氣循環各自獨立。

雖然市場經常把兩者放在一起討論,但投資邏輯應該分開看。

答:環球晶目前本益比約83倍,遠高於同業平均,但景氣循環股的本益比需要反過來看。

谷底時本益比最高(因為盈餘最低),高峰時本益比反而最低。

投資人應該關注的不是本益比的絕對數值,而是三個領先指標:

答:持有環球晶等高價股的投資人,如果臨時有資金需求但不想賣股,可以透過股票質押活化資金。

質押期間股利仍歸原持有人所有,不影響股東權益。

但要特別留意景氣循環股的波動風險,維持率一旦跌破130%就會面臨追繳壓力。

矽晶圓產業的分析框架,核心就是三件事:

掌握這三個維度,你就能自行判斷矽晶圓產業的景氣溫度,而不是只跟著新聞標題追漲殺跌。

目前的循環位置大約在復甦期的中段。

現貨價剛起漲,環球晶停止簽新約等待更好的價格,美光的5億美元長約為後續更多合作案開了第一槍。

從供需兩端來看,產業趨勢仍然向上。

但景氣循環的本質就是會反轉。過去每一輪繁榮期都是在「所有人都覺得供不應求會永遠持續」的氣氛中見頂。

投資人在享受漲價紅利的同時,也需要為可能的急煞車預做準備,控制部位比重、持續追蹤庫存天數和LTA簽約動態,才能在循環轉折時從容應對。

北信當鋪深耕股票代墊服務超過75年,各種交割危機都有實際處理經驗。

矽晶圓概念股波動劇烈,從環球晶單日漲停到合晶連拉4根漲停板,追漲時很容易低估交割款需求。

統一早上9點撥款,確保資金在交割截止前準時到帳。

如果正面臨交割款不足的緊急狀況,歡迎隨時聯繫違約交割補救專案諮詢。

📞免費諮詢專線:02-2550-1333

💬LINE諮詢:@bs25501333

| 排名 | 公司名稱 | 國家 | 全球市占率 | 主要產品線 |

|---|---|---|---|---|

| 1 | 信越化學(Shin-Etsu) | 日本 | 約29% | 拋光、磊晶,多角化經營(同時是全球最大PVC生產商) |

| 2 | SUMCO | 日本 | 約24% | 拋光晶圓為主,聚焦矽晶圓本業 |

| 3 | 環球晶(GlobalWafers) | 台灣 | 約17% | 6至12吋全產品線,2016年併購SunEdison後躍升全球第三 |

| 4 | Siltronic | 德國 | 約13% | 高階拋光與磊晶,環球晶持有約13.7%股權 |

| 5 | SK Siltron | 韓國 | 約12% | 主要供應三星與SK海力士體系 |

趕快與我們北信聯繫!

專業顧問幫你補足過橋金