趕快與我們北信聯繫!

專業顧問幫你補足過橋金

不管是車貸、房貸、信貸還是股票代墊,都有可能要求你提供一名保人來擔保;好讓貸款順利通過。

但許多朋友們都會說「我阿姨就是當她朋友的保人,所以賠了很多錢」或是「當保人就是我人呆,才不要幫你擔保」,導致沒有保人作保,讓貸款無法順利申請下來。

到底貸款需不需要保人呢?而假如擔任保人後,該如何自保呢?現在就讓借款經驗超過70年的北信當鋪來帶你一次了解吧!

| 項目 | 說明 | 算法 | 判斷順序 | 多少可以安心 |

|---|---|---|---|---|

| 薪資 | 個人穩定薪資。請看「實際薪資」,也就是勞健保保多少,因為獎金容易被遲到、請假與全勤扣光光 | 實薪 | 1 | 6萬實薪資 |

| 信用卡使用率 | 當月信用卡使用多少;比如說信用卡額度10萬,他直接刷6萬,這種就謝謝再聯絡 | (信用卡額度-當月刷卡額度)/信用卡額度*100%。最後再算上半年來的消費習慣 | 3 | 使用率30%以下且連續半年 |

| 負債比 | 名下有多少負債,並一個月要還多少錢。比如說信貸100萬,房貸700萬;信貸一個月還3萬,房貸3萬。加起來一共6萬/月。 | 所有貸款債務(房貸、車貸、信貸、無卡分期等)都算,全部當月應繳金加起來。最後扣除薪資 | 2 | 薪資-負債比後還有3~4萬;此外當筆貸款月付金不超過2萬 |

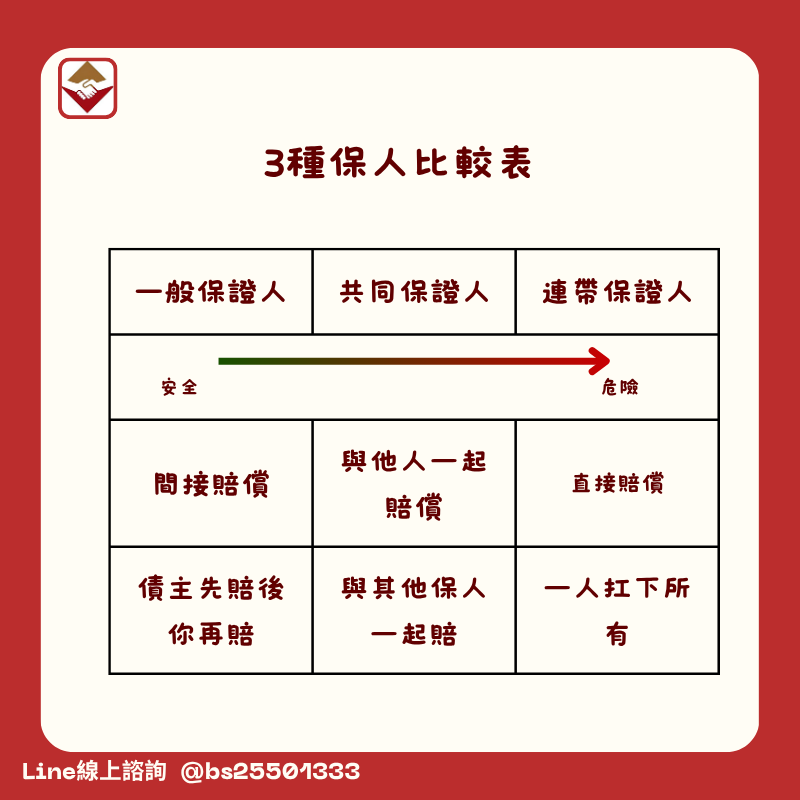

| 類型 | 償債順序 | 責任 | 舉例 |

|---|---|---|---|

| 一般保證人 | 債務人清償完後,不夠的再由一般保證人償還 | 最輕 | 小北是A的保證人,A無法還款,銀行會先向A強制執行後,剩餘債務再由小北償還。 |

| 連帶保證人 | 與債務人共同償還 | 最重 | 小北是A的保證人,A無法還款,銀行會直接向A和小北強制執行還款。 |

| 共同保證人 | 與其它連帶保證人/一般保證人共同償還 | 視貸款金額、保證人數而定 | 與他人一同償還債務 |

「強制執行」是債權人透過法院公權力,強制債務人償還債務或履行義務的程序。債權人須先取得執行名義(如確定判決、公證書、支付命令等),向法院聲請後,可查封、扣押薪資存款、拍賣財產等方式實現債權。

債權人需主動提供債務人財產線索並配合執行,程序才能順利進行。

法源依據:

也就是說,保證人在債務人繳不出錢時才需要賠錢,會因為「先訴抗辯權」的原因分成「直接賠錢」或是「間接」。

下面我們也一起來了解一般保證人、連帶保證人與共同保證人的定義與賠償責任吧!

由於一般保證人有「先訴抗辯權」的關係,也就是當借款單位像債務人提出強制執行後,確定償還無果才能像一般保證人提出代償債務。

我們也能理解成一般保證人沒有「直接性」的償還責任,所以不會影響到自身的信用喔!

這就像是球隊的「板凳球員」,只有在主力球員(債務人)真的打不動了,才會輪到你上場。而且上場前,教練(法院)還要先確認主力球員真的已經用盡全力、沒有任何辦法了,你才需要出來救火。

小北幫朋友阿明當一般保證人,擔保50萬信貸。

後來阿明生意失敗還不出錢,銀行先對阿明提起訴訟、取得勝訴判決後,再對阿明的財產進行強制執行。

執行後發現阿明名下只有一台中古車,拍賣後只得到20萬,剩下的30萬才會找小北償還。整個過程可能要花1~2年,小北也有充足時間準備因應。

「保證人於債權人未就主債務人之財產強制執行而無效果前,對於債權人得拒絕清償。」

連帶保證人與主債務人負同等責任,債權人可以選擇直接向保證人求償,不需要先對主債務人強制執行。這種保證方式沒有先訴抗辯權,保證責任最重,風險也最高。

簡單說,連帶保證人就像「共同借款人」一樣,你和債務人在債權人眼中地位是平等的。債權人想找誰要錢就找誰,完全看他心情和策略。

通常債權人會優先找「比較好追」的人,也就是有穩定工作、有財產、找得到人的那個。所以很多時候,明明是別人借的錢,卻是連帶保證人先被追討。

小南幫表哥當連帶保證人,擔保100萬信貸。

表哥借錢後第3個月就開始遲繳,銀行直接寄存證信函給小南,要求她在7天內還款100萬加利息。

小南完全沒有緩衝期,也不能要求銀行「先去找我表哥要」,因為她簽的是連帶保證,責任和表哥一模一樣。最後小南只能先自己湊錢還清,再慢慢向表哥追討。

共同保證人是由連帶保證人所延伸的保證人種類,指的是有一群「連帶保人」為某一個債務共同擔保。當債務人無法償還時,這些共同保證人會依人數平均分擔債務,或依契約約定的比例分擔。

舉例來說,假如阿華向銀行借500萬,找了小明、小美、小強三個人當共同保證人。阿華後來還不出錢,這500萬就會由小明、小美、小強三人平均分擔,每人要還約167萬。不過要注意的是,如果其中一人還不出來,其他保證人還是要負連帶責任把錢補上。

阿傑開公司需要300萬週轉金,找了三個朋友小王、小李、小陳當共同保證人。

半年後公司倒閉,阿傑跑路了。銀行直接找這三個保證人,理論上每人要還100萬。但小陳失業沒錢還,銀行就轉向小王和小李各追150萬。

小王和小李還完後,可以再向小陳追討他該負擔的100萬。

共同保證人看似風險較小(因為可以分擔),但實際上只要其中一人還不出來,其他人就要扛。而且在追討過程中,債權人通常會優先找「最好追」的那個人,可能讓某個保證人承擔超過應分擔的金額。所以當共同保證人前,不只要評估債務人的還款能力,還要評估其他保證人的財務狀況!

當保人影響非常多!很多人以為當保證人只是「幫個忙」,簽個名而已,實際上這個簽名可能影響你未來5年、10年甚至一輩子的財務狀況。

當保人影響最大的就是你的「信用」會被降低;如果你擔任公司的連帶保證人,就算你離職後也需要負擔責任,基本上就是被綁死。

此外,還有許多不方便的地方我們也一起來看:

也就是我們剛剛說的信用分數,當你作為連帶保證人後,你的聯徵紀錄就會被默默記上一筆。而且扣的分數會跟債務人一樣!會讓你以後開證券戶投資股票都會影響。

更慘的是,如果債務人開始遲繳,你的信用會跟著一起爛掉。即使最後債務清償了,這個遲繳紀錄也會在聯徵報告上保留5年!

在我們處理的股票代墊案件中,不少客戶就是因為幫人當保證人,導致信用受損,無法從銀行取得資金,才會來找我們。

如果你本身有投資股票的習慣,更要小心保證人這件事,因為當你遇到股票結算代墊需求時,銀行可能會因為你是保證人而拒絕貸款。

如果你擔任公司的連帶保證人,即使離職了,只要公司倒閉或還不出錢,銀行第一個找你還錢!

你也因為沒有「先訴抗辯權」,所以不能請銀行先清算財產再來還錢。也就是說,你必須先自掏腰包把債還清,之後再慢慢向公司追討(迷之音:但公司都倒了,你能追到什麼?)

絕對不要幫公司當連帶保證人!如果老闆堅持要你當,可以提出以下條件:

如果老闆連這些都不願意,那這個公司的財務狀況可能真的有問題,更不能當保證人!

最後一點也是我們覺得最扯的!

當債務人死後,這筆債就會依照順序給遺眷處理。但要是遺眷們全部「拋棄繼承」,那他們就不用還;但因為你是連帶保證人,所以你一定要還!

如果債務人生前已經開始遲繳,你的信用已經受損。債務人死後,即使繼承人拋棄繼承,你還是要繼續還這筆債。而且因為債務人已經不在了,你連追討都沒辦法,只能自己默默把債還完。

千萬不要賭人性! 也不要覺得「這是債務人遺眷的責任,他們是有錢不還的!」這種想法只會害了自己。在北信當鋪的經驗中,遺眷拋棄繼承的比例超過70%,因為理性來說,拋棄繼承確實對遺眷比較有利。

如果真的要當保證人,可以要求:

拋棄繼承是指繼承人放棄被繼承人的全部遺產(包括財產及債務),並應在知悉繼承起三個月內,以書面聲請法院,並將結果書面通知下一順位的繼承人。

若要辦理,需準備被繼承人的死亡證明或除戶戶籍謄本、拋棄人的戶籍謄本、印鑑證明與印鑑章,以及繼承系統表和通知書等文件。

保證人會在什麼時候賠償呢?很多人以為只要債務人開始遲繳,保證人就要立刻還錢,其實不是這樣的;賠償時機會依照「保證人」的種類與「強制執行」後才決定。下面我們來看什麼時機,保證人才需要幫忙付錢。

連帶保證人的賠償順序與債務人一樣,所以債權人不用先訴求「強制執行」,即可直接請保證人還錢。這是連帶保證最可怕的地方:你完全沒有緩衝期。

通常是與債務人協調,像是債務人還50%,連帶保證人還50%;但要是債務人真的名下無任何財產,也沒有能力還款,就是債務人0%,連帶保證人100%

所以貼心建議,真的不要亂當【連帶保證人】

共同保證人的償還方式是依人數平均分擔,越多共同保證人賠的就越少。但要注意的是,這只是理論上的平均分擔,實務上債權人會優先找「最容易追討」的保證人。

阿明借500萬,找了5個朋友當共同保證人。理論上每人只要負擔100萬。但阿明跑路後,5個保證人中有2個失業、1個出國、1個宣告破產,只剩小張有穩定工作。

結果銀行直接找小張要500萬,雖然小張可以主張只負擔100萬,但債權人會說「你先還,之後再去找其他保證人追討」。最後小張只能先還清500萬,再慢慢向其他保證人追討,但其他人都沒錢,追討了3年只拿回不到50萬。

根據民法第281條,小張還完500萬後,可以向其他4位保證人各追討100萬。但實務上,要追討成功非常困難,因為:

當共同保證人前,除了評估債務人的還款能力,也要評估其他保證人的財務狀況。如果其他保證人財務狀況不佳,即使人數再多,最後很可能還是你一個人扛。

一般保證人會等法院先對主債務人強制執行後,剩餘部分再由一般保證人負責。這是保證人中責任最輕的一種,也是最有保障的。

小陳幫同事當一般保證人,擔保80萬信貸。同事後來失業還不出錢,銀行先對同事提告,花了半年取得判決。接著聲請強制執行,查到同事名下有一間套房和一台車。

法院拍賣後,套房賣了450萬(扣除房貸剩50萬)、車子賣了15萬,共得65萬。扣除80萬債務後,還有15萬沒還清。這時銀行才能找小陳要這剩下的15萬。

整個過程從遲繳到找上小陳,中間經過1年半。這段時間小陳有充足的時間準備,也能事先和同事協商,最後同事從其他管道湊了10萬,小陳只需要補5萬就解決了。

| 一般保證人 | 連帶保證人 | |

|---|---|---|

| 銀行開始追討時間 | 強制執行無效果後(約1~2年) | 債務人一遲繳就可能被追(立即) |

| 償還金額 | 僅負擔執行無效果的部分 | 可能要負擔全額 |

| 緩衝時間 | 至少1年以上 | 幾乎沒有 |

| 協商空間 | 較大(有時間慢慢談) | 較小(債權人急著要錢) |

| 信用影響 | 較小 | 較大 |

如果一定要當保證人,能當一般保證人就不要當連帶保證人。這1~2年的緩衝期非常關鍵,可以讓你有時間和債務人協商、籌錢,甚至尋求專業協助。

我們在北信當鋪處理過很多案例,一般保證人最後實際賠償的金額平均只有連帶保證人的30%左右,差異非常大!

當然是不行!

我們來看法律常見操作:

依據民法第747條,債權人向主債務人催討或提告等「中斷時效行為」,對連帶保證人同步生效。因此連帶保證債務的消滅時效與主債務人一致;且根據民法第125條,一般債權請求權為15年,超過此期限未行使即消滅。

理論上,債權人若15年內未向債權人與連帶保證人主張權利,即可主張時效抗辯拒絕償還。

債權人透過取得新的執行名義(如重新起訴取得判決、聲請支付命令等)來重新計算時效,使債權持續有效,連帶保證責任也跟著延續。這是為什麼許多人以為「15年一到債務自動消失」,實際上卻仍可能被追討的原因。

即使本金債權已罹於時效,利息和違約金的請求權可能另行起算。

債權人仍可針對尚未罹於時效的利息、違約金單獨追討,保證人不能因「本金已過15年」就完全免責。

會!而且影響很大!

當你擔任保證人後,這筆保證金額會被計入你的「負債」,嚴重影響你的貸款能力。

立刻採取以下3個行動:

北信當鋪建議: 如果真的一時拿不出錢,可以考慮:

特別提醒: 如果你有投資股票,遇到股票結算代墊需求卻因為當保證人而無法從銀行取得資金,北信當鋪提供專業的股票代墊服務。我們有74年經驗,最快當天就能撥款,幫助你避免違約交割的風險。

原則上不行,但有3種例外情況:

實際操作: 如果想退出,建議先找到「替代保證人」,再和債權人、債務人協商。單方面想退出幾乎不可能,除非符合法定事由。

要!而且可能要賠很多!

公司倒閉後,債權人會直接找保證人求償。如果你是連帶保證人,責任更重。

多投資人因為當了保證人,導致信用受損或負債比過高,當需要股票結算代墊時,無法從銀行取得資金,面臨違約交割的風險。

常見情況:

北信當鋪解決方案:

當保證人是一件風險極高的事,一旦簽下去,可能影響你未來好幾年甚至一輩子的財務狀況。

北信當鋪服務74年以來,處理過無數保證人糾紛案件,看過太多因為一時心軟當保證人,最後賠上自己人生的案例。

我們的建議很簡單:能不當就不當!

但如果你已經是保證人,或是因為保證人身份影響到自己的資金週轉(特別是股票投資需要緊急代墊時),歡迎來找北信當鋪諮詢。

記住:不要讓保證人身份,影響你的投資和人生!

當你需要資金週轉,特別是面臨股票結算壓力時,北信當鋪是你最可靠的夥伴。我們了解保證人的困境,更懂得如何協助你度過難關。

立刻聯絡我們,讓74年的專業經驗為你服務!

趕快與我們北信聯繫!

專業顧問幫你補足過橋金